Beursduel: GBL vs Exor

GBL is de grootste Belgische holding. Net als Exor, investeringsmaatschappij van de familie Agnelli, is het grootste deel van de GBL-portefeuille belegd in grote multinationals. Bij GBL is dat drankenproducent Pernod Ricard, bij Exor is dat luxeautobouwer Ferrari.

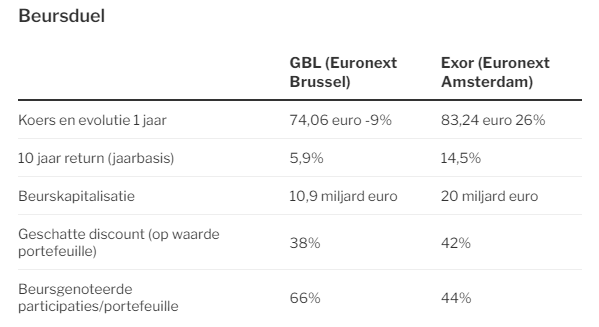

Deze week maakte GBL de halfjaarresultaten bekend. De portefeuille zakte met 2% in waarde, maar doordat de holding eigen aandelen inkocht en vernietigde, klom de waarde per aandeel toch met 3%. Toch is GBL op de beurs 38% minder waard dan de portefeuille. Die holdingdiscount werkt topman Ian Gallienne, gehuwd met een dochter van wijlen Albert Frère, danig op de zenuwen. ‘Onterecht’, foeterde hij in een call over de resultaten. Prompt kondigde hij een extra inkoop van eigen aandelen aan. Als die later vernietigd worden, verdwijnt meteen ook de discount. ‘Dat is het verstandigste wat we nu kunnen doen’, vindt Gallienne.

Matige investeerder

‘Beter nog zou zijn dat GBL investeert in goede bedrijven’, zegt Joren Van Aken, die voor Degroof Petercam holdings analyseert. Hij vindt dat de belangrijkste taak van een holding of investeringsmaatschappij. Bovendien werkt GBL al met 2 miljard euro schulden, of 12% versus de waarde van de portefeuille. Geld lenen kost ook geld.

Een kleine helft van GBL is geïnvesteerd in drie grote beursgenoteerde bedrijven: drankenproducent Pernod Ricard, sportartikelenfabrikant Adidas en SGS, gespecialiseerd in inspectie, controle, analyse en certificering voor bedrijven. Adidas belandde in een crisis, maar in de eerste jaarhelft herstelde het aandeel met zowat 40%. Dat de waarde van GBL niet meer deed dan stabiliseren, heeft te maken met een forse daling van de waarde van het Amerikaanse Concentrix. Het bedrijf nam de Franse callcentergroep Webhelp van GBL over maar betaalde vooral in aandelen. Die halveerden dit jaar in waarde.

Zo zet GBL de traditie voort van een heel matige investeerder. De voorbije tien jaar leverde het aandeel een jaarlijks rendement van 5,9% op. Zo is GBL de zwakste Belgische holding, minder dan de 7,7% voor de Europese Stoxx 600-index.

Luxe met Ferrari

Dan zijn beleggers in het Italiaanse Exor, dat Milaan ruilde voor een notering in Amsterdam, beter af. De voorbije tien jaar leverde het aandeel beleggers een jaarlijkse return op van 14,5%. Toch noteert deze holding met een discount van zelfs 42%. Dat is ongeveer evenveel als tien jaar gelden, ondanks de stevige waardecreatie.

Gaat Exor ook eigen aandelen inkopen? ‘Neen’, antwoordt Van Aken. ‘Exor is van oordeel dat die discount een zaak is voor de beleggers. De holding wil vooral goede investeringen doen. Met autobouwers Ferrari en Stellantis (Fiat, Peugeot, Opel …) en de industriële groep CNH is 70% van de portefeuille geconcentreerd in drie bedrijven.

Ferrari speelt de pannen van het dak. In plaats van een autobedrijf wordt het gewaardeerd als luxebedrijf. Terecht: woensdag publiceerde Ferrari resultaten en trok het zijn verwachtingen voor het jaar op. De autobouwer haalt een operationele winstmarge van 40%, een marge die alleen de rendabelste softwarebedrijven halen. Een niet te onderschatten troef van Exor is dat het nog 5 miljard euro cash heeft voor nieuwe investeringen. Goed voor zo’n 15% versus de huidige portefeuille.

Besluit: De evolutie van de waarde van de investeringen in portefeuille is meestal belangrijker dan de discount. De holdingkorting trekt aandacht, maar evolueert vaak met het beurssentiment. Soms is er geen touw aan vast te knopen. GBL vecht dus tegen spoken. Degroof Petercam geeft de voorkeur aan Exor, met een koopadvies, versus een houden-advies voor GBL.

Misschien niet mijn slimste actie, maar daarnet GBL geruild voor EXOR. Beetje gehad met GBL. De broker en vadertje staat zijn alvast content met mijn actie …

Je hebt nu in ieder geval meer korting, of de beslissing juist is zal nog afwachten zijn! In ieder geval naar mijn mening al beter bestuur, of een bestuur dat betere aandelen selecteert?… het enige wat sowieso 100% juist is, is het laatste wat je schreef. :)

‘t ja, en nu moet ik ook nog beginnen supporteren voor Juventus zekers :-)

Koop je een Ferrari Gisèle!

‘k heb liever dat de anderen een Ferrari kopen Jan :-)

Goed gezien!

@jan-reyns, ik lees dat er een soort uitkoopbod komt op Exor:

U belegt in aandelen Exor Holding NV (ISIN NL0012059018)

De vennootschap Exor Holding NV biedt aan om haar eigen aandelen terug te kopen voor een maximumwaarde van EUR 750.000.000 met een maximum van 23.399.253 aandelen in omloop.

De prijs wordt door de houders bepaald binnen een marge gebaseerd op de gemiddelde aandelenprijs (VWAP: Volume Weighted Average Price) in de periode tussen 14 september 2023 en 10 oktober 2023. De minimumprijs zal ten minste EUR 89,71 bedragen en kan gaan tot ‘VWAP’ plus een premie van 10%.

Aandeelhouders die hun effecten wensen te verkopen aan de vennootschap kunnen:

• Ofwel, de prijs aanvaarden die door de vennootschap zal vastgesteld worden na afsluiten van het bod (definitieve aankoopprijs).

• Ofwel, de prijs aan dewelke zij wensen te verkopen zelf kiezen uit 14 opties opgesomd hieronder:

– de prijs in euro per aandeel gelijk aan ‘VWAP’ min een bedrag gelijk aan 3% van ‘VWAP’.

– de prijs in euro per aandeel gelijk aan ‘VWAP’ min een bedrag gelijk aan 2% van ‘VWAP’.

– de prijs in euro per aandeel gelijk aan ‘VWAP’ min een bedrag gelijk aan 1% van ‘VWAP’.

– de prijs in euro per aandeel gelijk aan ‘VWAP’.

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 1% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 2% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 3% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 4% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 5% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 6% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 7% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 8% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 9% van ‘VWAP’

– de prijs in euro per aandeel gelijk aan ‘VWAP’ plus een bedrag gelijk aan 10% van ‘VWAP’

-Enkel de orders aan een prijs lager of gelijk aan de definitieve aankoopprijs zullen weerhouden worden.

-Indien de waarde van het aantal aangeboden aandelen meer dan EUR 750.000.000 bedraagt met een maximum van 23.399.253 aandelen, zullen de orders pro rata worden aanvaard.

-Ter info, op 24 september 2023 bedroeg de slotkoers van het aandeel Exor Holding NV EUR 83,64.

-Meer informatie over de verrichting op de website: http://www.exor.com

-Deze verrichting is onderworpen aan de Roerende Voorheffing van 30% op het bedrag in contanten.

Heeft u daar een mening over?

Dag Pieter, dit komt neer op een inkoop van eigen aandelen in totaal 4,1% van het aantal aandelen. Die gaat men dan vernietigen, zodat de overblijvende aandelen meer waard worden. Exor vindt dat de waardering van zijn aandeel te laag is en wil zo snel eigen aandelen inkopen. Het is een beetje vreemd want daarvoor hadden ze nog gezegd te focussen op investeringen voor de portefeuille. Maar een discount van meer dan 40% is anderzijds wel hoog. Die vermelding van RV 30% wil zeggen dat de broker dit gaat taxeren als een dividend! Zeker niet op ingaan dus! Van welke broker komt dit?

@jan-reyns sorry voor het late antwoord. Dit was een mail van ING…

De bank als overijverige inner van belastingen. En dan worden ze zelf via allerlei taksen zelf ook nog gepluimd door de overheid. De lof der zotheid…