Beursduel: Telenet vs. Exmar

Telenet en Exmar kunnen in activiteit moeilijk meer van elkaar verschillen, maar voor beide aandelen ging deze week officieel een bod van start.

Welk bedrijf verlaat tegen welke prijs de beurs? Als het van Liberty Global en Nicolas Saverys afhangt, gaat de kaalslag in het aantal beursnoteringen verder. Zowel bij Telenet als Exmar willen de hoofdaandeelhouders alle aandelen in handen krijgen en de beursnotering stoppen. Dat laatste kan alleen als de bieder tussen de 95 en 100% van de aandelen in bezit krijgt. Maar daar stopt de bescherming van de minderheidsaandeelhouders. De bieders proberen zo min mogelijk te betalen en zelden willen ze een behoorlijke premie neertellen voor het opwaartse potentieel.

Overigens mag gezegd worden dat ze op de Brusselse beurs daarin worden geholpen, doordat de meestal kleine beurswaarden vaak ondergewaardeerd worden. Niettemin investeert een belegger net om die reden in die aandelen: hij hoopt dat de situatie verandert zodra de prestaties van het bedrijf verbeteren. Met een bod ontneemt de hoofdaandeelhouder dat langetermijnperspectief van aandeelhouders.

Als de bieder wil wegkomen met een laag bod, is het handig dat het bedrijf een zwakke periode doormaakt. Idealiter komt het bod er net voor de bedrijfstoestand verbetert. Een treffend voorbeeld zag Brussel met het uitkoopbod van de hoofdaandeelhouder van Transics (dat oplossingen voor vlootbeheer aanbiedt). Na het lage bod verkocht de hoofdaandeelhouder heel snel het bedrijf voor een veel hogere prijs. Ook het Omega Pharma van Marc Coucke werd na de beursexit verkocht.

Goedkoop uitstappen

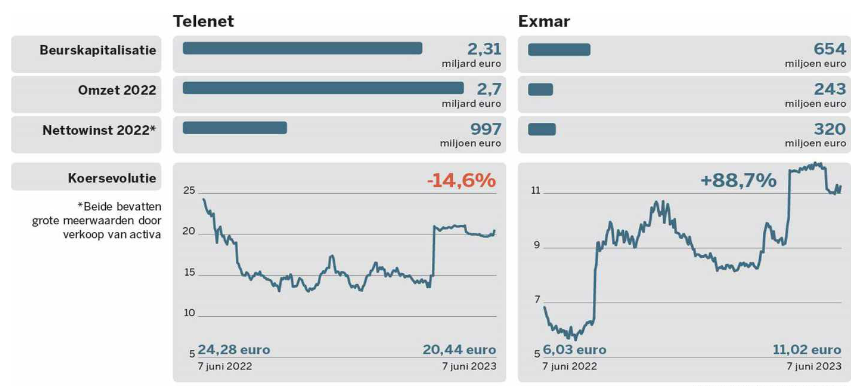

Telenet kwam in 2005 naar de beurs tegen 21 euro en wil er 17 jaar later de aftocht blazen tegen dezelfde prijs. De voorbije jaren waren voor de telecomspeler niet zo florissant als tevoren. Een strikte overheidsregulering en hoge investeringen drukten op de resultaten. Telenet vond wel een oplossing door een joint venture met energie-infrastructuurgroep Fluxys aan te gaan. Jammer genoeg pakt het zjjn biezen voor dat helemaal concreet en duidelijk is uitgewerkt (al is dat waarschijnlijk de bedoeling). Het bod zal wellicht slagen omdat beleggers die het vorige bod van 35 euro weigerden (nog) niet beloond werden. Het nu uitgebrachte bod is echter nog slechter.

Exmar is een rederij die onder meer aardgas transporteert, maar het ontwikkelt en bouwt ook grote drijvende lng-installaties waarmee aardgas vloeibaar wordt gemaakt om het vlot te kunnen transporteren. Exmar verhuurt zijn vloot, maar had twee keer op rij pech met zijn waardevolste actief. Het huurcontract voor de Tango, een enorme drijvende fabriek om gas vloeibaar te maken, werd twee keer vroegtijdig ontbonden. De eerste huurder ging failliet en de tweede raakte in paniek tijdens de coronacrisis. Doordat aardgas plots een schaars goed werd, zag Exmar wel zijn kans schoon om de Tango voor een fenomenaal bedrag van 650 miljoen euro te verkopen aan energiegroep ENI. De andere drijvende fabrieken van de reder werden wel vlot verhuurd.

Exmar is in een klap verlost van zijn schulden en draagt nog weinig risico. Toch biedt de hoofdaandeelhouder maar 11,1 euro. Dat ligt lager dan wat analisten vooropstellen op basis van de boekwaarde en de waarde van de schepen. Hun schatting gaat uit van 14 euro.

Nog een ronde bijhouden

Het is duidelijk dat in beide gevallen de hoofdaandeelhouders alle aandelen goedkoop willen binnenrijven. De eerste biedronde voor Telenet eindigt op 12 juli, voor Exmar is dat 6 juli. Er volgt zeker nog minstens een tweede biedronde. Hoe minder aandelen in de eerste ronde(s) aangeboden worden, hoe groter de kans dat er alsnog een beter bod komt.

Lees ook onze analyse van het officiële overnamprospectus van Exmar Exmar: het bod ontleed – Spaarvarkens.be

hallo , ivm Exmar lijkt het me verstandig om even te wachten tot 2 de ronde en hopelijk verhoogd Saverex zijn bod , gelijkaardig als Sioen had ik ook afgewacht .