Beursduel: Bpost vs PostNL

Het Belgische postbedrijf brengt de ene na de andere negatieve verrassing. Maar ook het Nederlandse PostNL rijdt een weinig benijdenswaardig brokkenparcours.

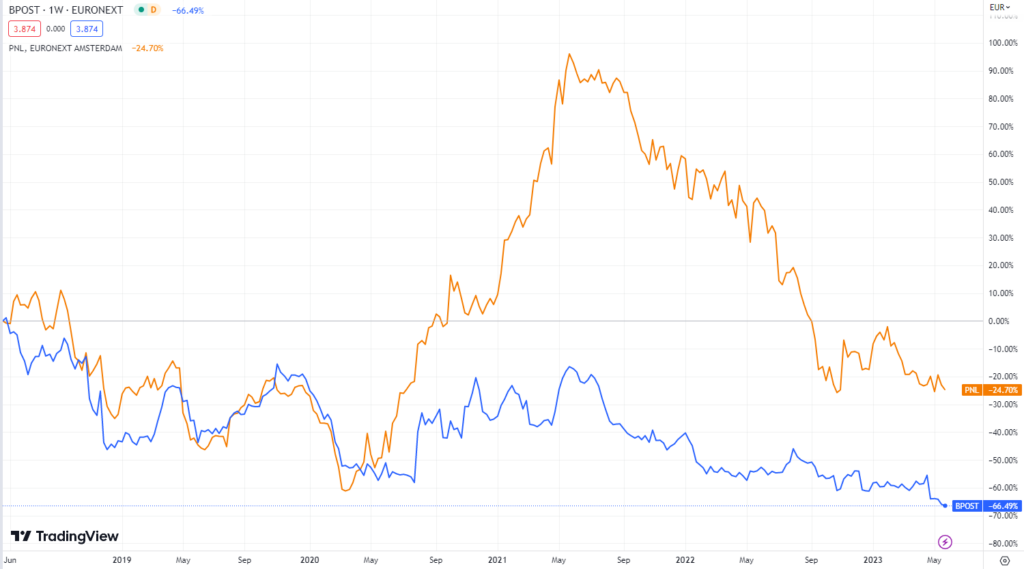

Of je nu nog maar vijf maanden of al vijf jaar aandeelhouder bent van deze twee postbedrijven uit de Benelux: het enige verschil is de duur van de nachtmerrie.

Bpost kwam de jongste weken het meest ontnuchterend uit de hoek. Het bedrijf dat te midden van schandalen al twee ceo’s zag vertrekken, meldde nu ‘dat de toekenning van sommige overheidscontracten mogelijk niet volgens de geldende wetgeving zijn toegekend’. En, ergo: ‘De winstmarges zouden mogelijk ook niet aanvaardbaar zijn volgende de toepasselijke wetgeving’.

Afstraffing

Dat was geen druppel die een emmer deed overlopen, maar een olympisch zwembad, dat al vol was met vernederingen. Elk bedrijf dat zo’n fouten moet opbiechten wacht een koersafstraffing. Maar het aandeel Bpost lag al op de grond. Dus noemden analisten het aandeel Bpost ‘niet meer investeerbaar’. Geen enkele adviseert nog te kopen, zelfs al zou een argeloze belegger het aandeel nu een koopje noemen.

Zelf schat Bpost de negatieve impact op 25 à 50 miljoen euro bedrijfswinst over 2023. We nemen aan dat dit na aanpassing is van de contracten naar wel aanvaardbare winstmarges? Vanzelfsprekend hechten weinig mensen nog waarde aan de communicatie van Bpost. Maar om toch ergens te beginnen: voor dit jaar had Bpost een ‘aangepaste’ bedrijfswinst (ebit) van 240 tot 260 miljoen euro vooropgesteld. Dat zou dus kunnen terugvallen tot 190 miljoen euro. Een flinke aderlating, vooral omdat die lagere winstmarge elk jaar blijft doorspelen. Sommige analisten waarschuwen ook al voor hoge boetes.

In 2022 was de bedrijfswinst al met 20% gezakt. Dit jaar had dat beperkt moeten blijven tot zo’n 10%. Maar een nieuw winstverlies met minstens 20% is realistisch, boetes niet meegerekend.

Samen met het gecontesteerde contract voor de dagelijkse krantenbezorging is de gewone postbedeling nog maar goed voor een kwart van de omzet bij Bpost. Dankzij de uitbouw van het al belangrijke netwerk (in de VS, Europa en Azië) als internationale speler in e-commerce en logistiek, kon de groep de globale omzetkrimp nog beperken.

Extra besparen

Ook PostNL is nog niet bevrijd van de krimpmodus. De gewone postbedeling in Nederland is zelfs nog goed voor pakweg 40% van de inkomsten. PostNL countert de jaarlijkse volumedaling met tariefverhogingen, zij het minder brutaal dan Bpost. Kostenbesparingen en de afbouw van het aantal medewerkers stonden (en staan) er meer op het menu dan bij Bpost. Zelfs al zijn de arbeidsvoorwaarden er slechter dan in België.

PostNL wil de leidende logistieke postdienst worden van de Benelux en lijkt zo minder ambitieus (sommigen zullen zeggen: hoogmoedig) dan Bpost. Maar PostNL mispakte zich compleet in de prognoses voorn 2022. In plaats van groei bij de pakjes was er een flinke daling. En de bedrijfswinst crashte 73% tot 84 miljoen euro. Voor dit jaar geeft PostNl een prognose van 70 tot 100 miljoen euro.

Besluit

Ooit wilde de lamme (Bpost) de blinde (PostNL) overnemen. Allicht had dat ook niet gewerkt in deze moeilijke sector. Terwijl sommige diensten structureel krimpen, groeiden de pakjes op een gegeven moment dan weer zo hard dat die business niet meer beheersbaar was. Intussen is vooral Bpost extreem laag gewaardeerd, als je de beurswaarde afzet tegen de bedrijfswinst. Maar wie durft hier nog in beleggen?

Responses