Wat is best: groei, waarde of winst?

CLUB ! Een goede belegger heeft een open geest, maar toch zijn er twee kampen: zij die geloven dat waarde-aandelen superieur zijn, en zij die zweren bij groeiaandelen. Waar zitten de verschillen?

Economen en beleggers hanteren een eigen taaltje. Zo betekent risico op de beurzen niet de kans op iets negatiefs of totaalverlies, maar wel de mate van afwijking op het normale, het gemiddelde. Aandelen met hoog risico kunnen (tijdelijk of niet) zowel erg positief als negatief scoren.

Wat wordt bedoeld met waarde-aandelen? Dat zijn aandelen die aan een lage waardering noteren. Een belegger betaalt er pakweg 10 keer de jaarwinst voor en soms minder dan de boekwaarde. Daarmee samengaand was de groei (van omzet en/of winst) in het verleden laag en, vooral, de impliciete verwachting is dat dit zo zal blijven.

Groeiaandelen noteren wel aan een hoge waardering. Een belegger betaalt er pakweg 20 keer (of meer) de jaarwinst voor of vele keren de boekwaarde. Beleggers verwachten dat de omzet en of de winst (ook) in de toekomst zal groeien.

Zijn er verschillen in de prestaties van waarde- en groeiaandelen? Uit onderzoek van Aswath Damodorian, een befaamde professor aan de New York University, over de beursjaren van 1927 tot 2019 (op Wall Street), blijkt dat waarde-aandelen in 52,7% van de tijd het best presteerden; omgekeerd waren de groeiaandelen in 47,3% van de tijd de beste keuze. Zowat gelijkspel dus.

Appels en peren

Ruim een decennium geleden leefde nochtans de overtuiging dat waarde-aandelen het op de lange termijn per saldo beter deden dan groeiaandelen. Maar sinds 2010 hebben groeiaandelen bijna permanent een veel hogere return gegeven dan waarde-aandelen. Groeiers zoals de techgiganten Google, Microsoft, Apple of Tencent werden de sterren van de beursvloer. Waardebeleggers kwijnden steeds meer weg in almaar minder bezochte hoekjes van de beurzen. Tot eind 2021. Toen schoten de value-aandelen weer hoger (grondstoffen, industrie, banken …) terwijl de groeiaandelen (technologie, communicatie, luxegoederen …) plots een bijzonder zwak jaar kenden.

Wie is per saldo de winnaar? Zelfs als we daar het antwoord op zouden weten, zegt dat niets over de volgende jaren of decennia. Veel belangrijker is te beseffen dat het onderscheid tussen waarde- en groeiaandelen kunstmatig is. De grootste indexmaker ter wereld, MSCI, stelt mandjes met value-aandelen en mandjes met groeiaandelen samen. Wat blijkt? De mandjes veranderen elk jaar voor pakweg 20% van samenstelling. En er is overlap: in 2021 maakte bijna 30% van de aandelen uit de groei-index ook deel uit van de value-index.

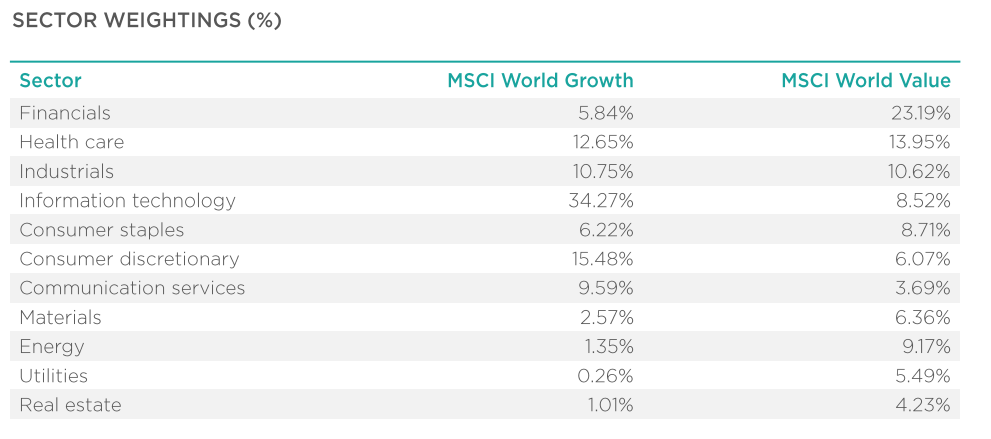

‘Value-aandelen met groeiaandelen vergelijken is niet de juiste oefening’, zegt Arno Norro van fondsbeheerder Comgest. Het verschil tussen de indexen zit in de sectoren: ‘In de MSCI Growth index wordt 5,4% bepaald door aandelen uit de financiële sector, terwijl dat 21,2% is in de waarde-index. Omgekeerd zit in die laatste maar 8,7% aandelen uit de informatietechnologie, tegen 35,6% in de groei-index.’

Winstgroei is de enige sleutel

Is iets goedkoop of duur? Met informatie over de prijs ben je niets als je niet weet wat je voor je geld krijgt. Een kleine tweedehands Fiat is betaalbaar, een Ferrari kost een fortuin, maar het zijn heel verschillende auto’s. Tenzij je de Ferrari in de prak rijdt, zal die altijd veel meer waard blijven. Zo gaat het ook met aandelen. Een duur aandeel waarvan de winst blijft toenemen, zal duur blijven. Bij twijfels over de winstgroei kan een duur aandeel crashen. Een goedkoop aandeel dat begint te groeien (een Fiat die een Ferrari wordt) neemt enorm in waarde toe, maar is zeldzaam.

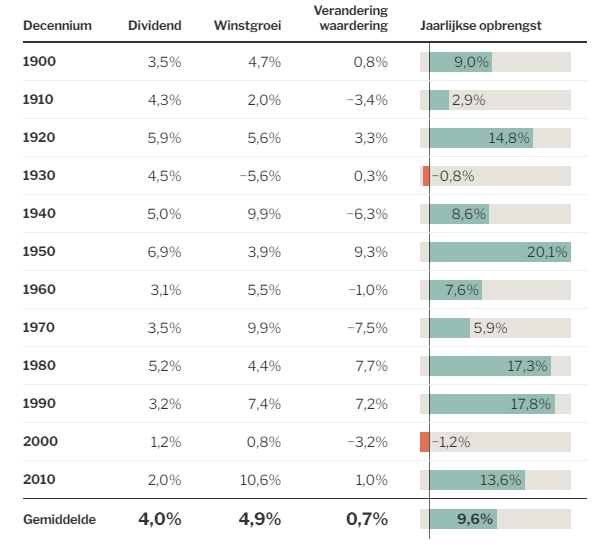

Op korte termijn kunnen waardering en speculatie een grote impact hebben op de koersen. Maar hoe langer de termijn van de investering, hoe meer de winstgroei het rendement voor de aandeelhouder bepaalt. Het overzicht van de rendementen op Amerikaanse aandelen over een eeuw is ondubbelzinnig (zie tabel): voor elke tienjarige periode is de opbrengst bijna gelijk aan het uitgekeerde dividend plus de winstgroei (per aandeel). Veranderingen in waardering spelen op die periodes nauwelijks een rol.

Responses