Beursduel: Wereldhave Belgium VS WDP

Warehouses De Pauw is de posterboy van het Belgische en zelfs internationale vastgoed, terwijl Wereldhave Belgium een muurbloempje is. Beide kwamen woensdag met een update.

Het verschil tussen beide in Brussel noterende vastgoedgroepen is hun specialisatie. Warehouses De Pauw is actief in de enorm groeiende sector van logistiek vastgoed, terwijl Wereldhave Belgium een uitbater is van shoppingcentra in België en een kleine beetje (10%) kantoorvastgoed. Die niches staan onder druk, door corona, maar ook door het thuiswerk en internetwinkelen.

Mede dankzij de boomende e-commerce is er een enorme vraag naar logistiek vastgoed. Enerzijds hebben de groeiende internetspelers almaar meer ruimte nodig en anderzijds werken ook de klassieke bedrijven steeds meer met rechtstreekse levering. Volgens Joost Uwents, de ceo van WDP, is logistiek het hart van de bedrijven geworden: dat bepaalt nu het succes van bedrijven, terwijl dat vroeger eerder productie en verkoop waren.

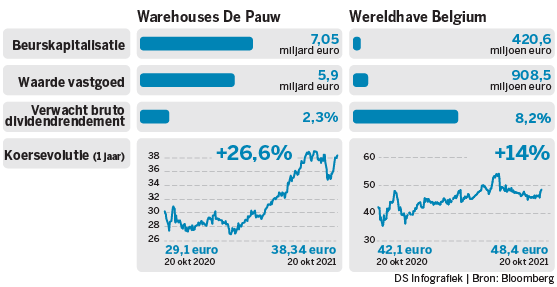

Sinds WDP in 1999 naar de beurs kwam, vervijftigvoudigde (x50) de vastgoedportefeuille. WDP is niet langer alleen een Belgische speler, maar ook heel actief in bijvoorbeeld Nederland (bijna 50%). Vooral het laatste decennium ging het hard, met een paar keer een verdubbeling in drie jaar. ‘Wij behandelen huurders niet als bezetters van ons vastgoed, maar als klanten’, vertelt Uwents. En bij de ontwikkeling van het vastgoed mikt WDP altijd op maximaal rendement. Zo zijn de zonnepanelen op het vastgoed goed voor 6% van de inkomsten, meer dan de grootste huurder. Voor de enorme expansie maakte WDP dankbaar gebruik van het gunstige statuut van GVV (Gereglementeerde Vastgoed Vennootschap). Het aandeel noteert voortdurend met een hoge premie, waardoor WDP tegen goede voorwaarden extra kapitaal kan ophalen. Maar het rendement en de groei blijven hoog, zodat de kapitaalverstrekkers een mooi rendement krijgen. Ook dit jaar zal de winst per aandeel met 10% toenemen.

Wereldhave Belgium (WB) is een dochter van Wereldhave Group, dat in Nederland noteert. Hoewel de sector het moeilijk heeft, bleef WB meer dan overeind. Dat komt omdat de vijf grote shoppingcentra van WB en de retailparken uitstekend gelegen zijn en zich mogen verheugen in toenemende bezoekersaantallen. Uiteraard ruw onderbroken door de verplichte sluitingen wegens de coronapandemie.

In de update over het derde kwartaal meldt WB dat de bezoekersaantallen hersteld zijn en dat de winkels weer goede zaken doen. De bezettingsgraad van de winkels klom naar 96,7%. De kantoren blijven het lelijke eendje met 75,27%, wel een lichte toename.

Besluit: zowel WDP als WB bevestigde de prognose voor de winst per aandeel dit jaar: 1,10 euro (+10%) voor WDP en 4,30 euro voor WB (-8%). Dat laatste is mede te wijten aan extra aandelen door een keuzedividend in aandelen. En WB kan of wil niet snel genoeg investeren in uitbreiding. De waardering van de aandelen is extreem uiteenlopend: WDP noteert met een premie van 120% op de nettoactiefwaarde van het vastgoed, terwijl het aandeel-WB noteert met een korting van 36%. Zo lijkt het niet echt een moeilijke keuze. De korting bij WB zal heel waarschijnlijk afnemen.

Responses